(文/會計部 舒偉)

2018年8月31日,第十三屆全國人民代表大會常務委員會第五次會議通過了《關于修改<中華人民共和國個人所得稅法>的決定》,隨后國家主席習近平簽署第9號主席令予以公布。新個稅自2019年1月1日起實施。

為讓納稅人盡早享受減稅紅利,2018年10月1日至2018年12月31日,先執行新稅法過渡期政策。

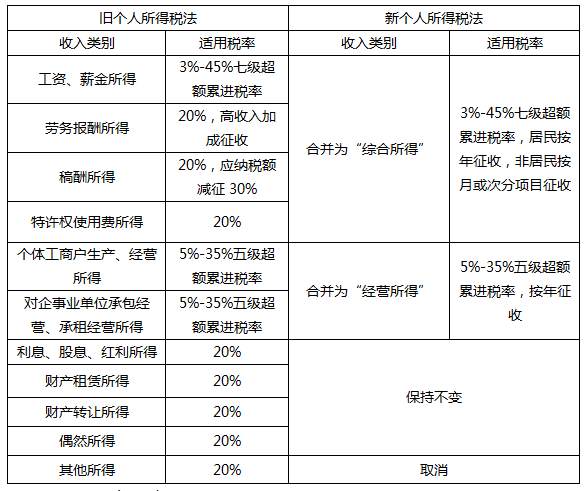

變化一:建立綜合與分類相結合稅制

新個稅法課稅所得項目由原來的11項合并至9項

變化二:提高基本減除費用標準

本次改革綜合考慮居民基本生活消費支出的變化,兼顧一定的前瞻性,將綜合所得的基本減除費用從原來的3500元/月提高到5000元/月(每年6萬元),對納稅人在2018年10月1日(含)以后實際取得的工資、薪金所得,減除費用統一按照5000元/月執行。

變化三:首次設立專項附加扣除

1、專項扣除:是對現行規定允許扣除的個人繳納部分“三險一金”(即:基本養老保險、基本醫療保險、失業保險等社會保險費及住房公積金)的歸納。

2、專項附加扣除:是在基本減除費用的基礎上,以國家稅收和個人共同分擔的方式,適度緩解個人在教育、醫療、住房等方面的支出壓力。首次設立的6項專項附加啊扣除包括(子女教育支出、繼續教育支出、大病醫療支出、住房貸款利息、住房租金、贍養老人支出)。注意:專項附加扣除支出具體是從2019年1月1日起實施。

接下來,我們來看看新個人所得稅法過渡期政策的具體內容:

1、工資、薪金所得的新舊個稅稅率對比表

2、工資薪金個人所得稅計算方法:

應繳稅額=(工資薪金-三險一金等扣除項目-5000)*適用稅率-速算扣除數

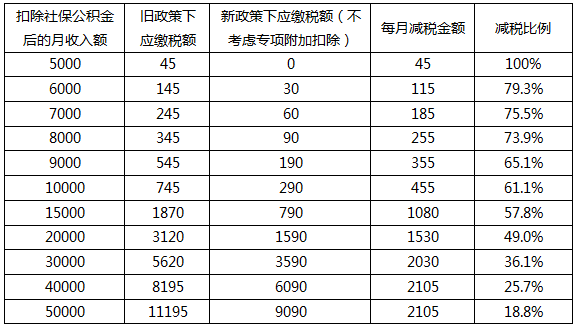

根據測算,不同收入人群的減稅情況如下表所示:(單位:元)

從上表也可以看出,從2018年10月1日起,廣大納稅人都將獲得不同程度的受益,這也意味著以后到手的工資更多了,特別是中低收入群體稅收負擔下降最明顯!明年起,6項專項附件扣除政策落地后,減稅幅度將更大,納稅人將大大受益。